先日、Twitterのタイムライン上で密かに?話題になりましたネタでも取り上げましょうかね。

官報ブログさんという方が挙げられていた、セレッソの決算の話です。第30期(2022年度)分が発表され、それによると純資産で▲11億の債務超過に陥ってるというネタでした。

うーん、、心配(苦笑)恐らく、多くのセレサポさんが思ったところでしょう。僕自身も大丈夫か?と思う所は感じます。

ただ、数字を少し深く分析すると、

意外と対策は打ってきてるのかな?

と言う思いも少なからずあります。その為に、

来年に注目!!!

と言う感じです。

今回の記事は、その債務超過に対する対策という所について、考察してみたいと思います。

前提:財務に詳しくはないです。

結構、専門的な所に触れようとしていますので、僕の事でも。大前提として、僕はエンジニアです。財務諸表をみるプロではありません。

一応、投資歴は20年近くあります。投資を始めた頃に、賃借対照表(BS)や損益計算書(PL)は独学で勉強して、数年程度ですが、その知識を元に投資する企業の研究をしたことはあります。四季報(競馬ではないヤツですw)とか読み込んでました。

ただ、その数年以降から今まで、面倒臭くなってやってません。そして、そのまま今に至ってます。

その程度のレベルのヤツが書こうとしておりますので、話半分、いや、話2割程度でお付き合い頂ければなと思います。質問は受け付けません・・・ってか、恐らく答えられません(苦笑)

そもそも、これを書く目的は、

自分自身の勉強の為

という所です。普段はあまり考えないことで頭を動かして、脳の活性化させとこう!というところです。去年は、小説っぽいモノにも挑戦しましたが、それと同じような目的という感じです。

なので、ご指摘は歓迎いたします。色々と教えて頂きたいとも思います。

ではでは、行ってみますか。難しい用語も出てきますが、出来るだけ、簡単なワードで説明して行こうと思います。

気になる数字:『流動負債』と『流動資産』の増加

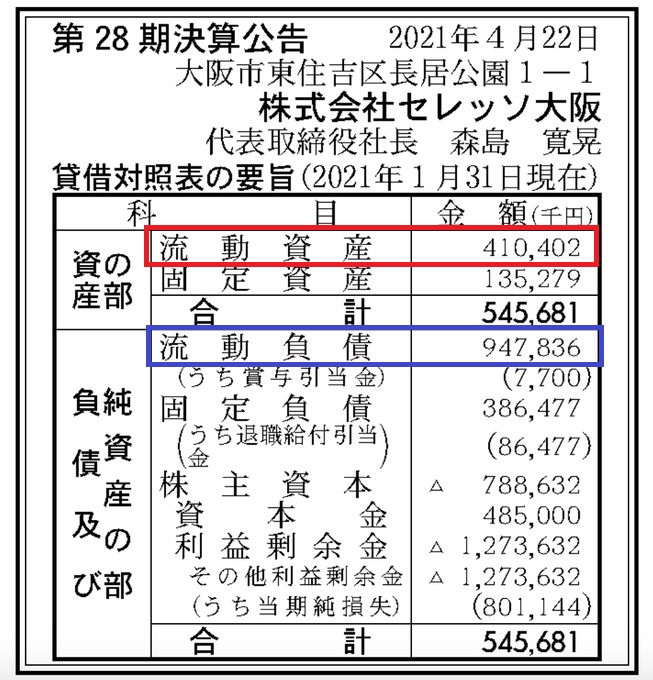

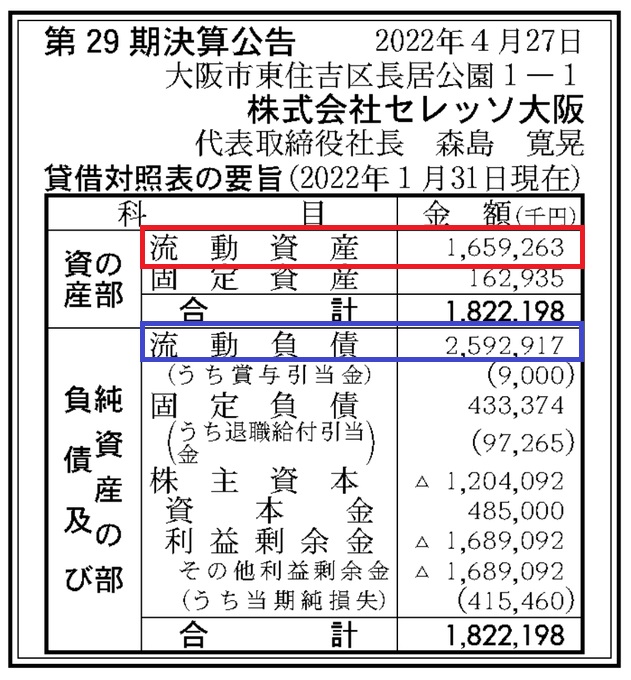

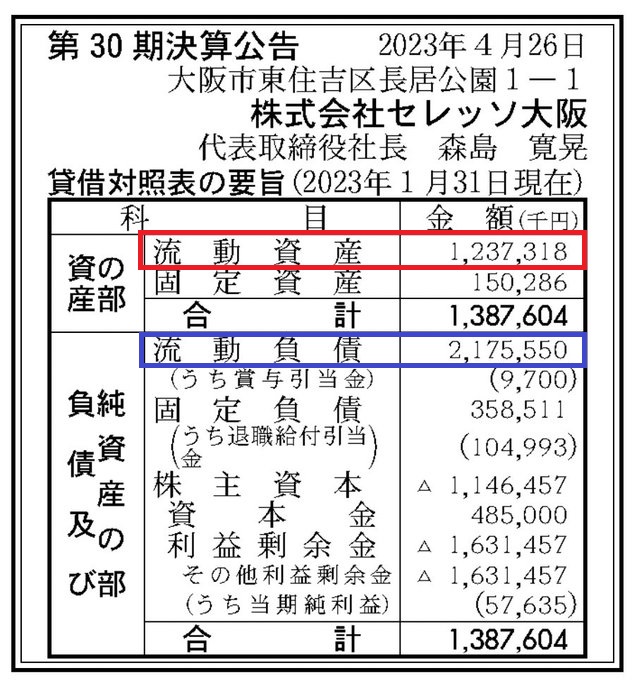

以下にセレッソのBS表(賃借対照表)を掲示します。これは、話題になったツイートの主:官報ブログさんから拝借したものです。過去3年分をズラッと並べてみます。

最初に書いておきますと、今回、注目したのは赤枠と青枠で囲いました、

- 流動資産

- 流動負債

というものです。

話題となったツイートは、最後のBS表について。このBSにおいて、

資産(固定資産+流動資産) ー 負債額(固定負債+流動負債) = 純資産

の計算で純資産というものが数値化されます。この純資産がマイナスとなった場合、債務超過になる・・・といったところ。

セレッソについて債務超過の額は、▲11億、、、なかなかデカい数字です(苦笑)で、なぜこういう数字になってしまったか?というのを分析するのですが、そこで個人的に注目したのが、 『流動負債』と『流動資産』 というところです。

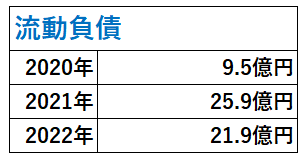

『流動負債』と『流動資産』に注目してくれ!と言いましたが、色んな数値が3年分出てるので分からり辛いところがあります。なので、項目ごとに金額を分けて書いてみます。まずは、青枠の『流動負債』。

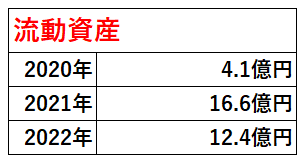

続いて、赤枠の『流動資産』。

この数字を見て、どう思いますでしょうか?

何じゃこれ? だから何やねん?

と言う感じでしょうか。僕自身も、パッと見ではこう思いました(笑)

言えるのは、

2021/2022年の『流動負債』と『流動資産』が、2020年と比べて額面がかなり大きくなっている。

と言うことは読み取れますよね。2020→2021年で、流動負債で言うと16億円以上、流動資産で言うと12億以上も増えている事になります。

答えを言ってしまうと、

セレッソの行う債務超過の対策はココだ

と思っています。ココで何が行われてるか?を読み解けば、面白いものが見えてくるかと。

個人的な推測は、順を追って書いて行きます。なので、ここではとりあえず、

2021/2022年の『流動負債』と『流動資産』が、2020年と比べてかなり額面が高くなっている。

ということを覚えておいてください。

次に、そもそも『流動負債』とか『流動資産』とかって何やねん?という所から説明して行こうと思います。

『流動負債』と『流動資産』

財務系のサイトでは必ず説明が載っているので、詳細を知りたい方は詳しく読んで頂くとして、一般的な書き方で言えば、

流動負債:

https://biz.moneyforward.com/words/1715/

企業の主目的たる営業取引によって発生した債務および貸借対照表日の翌日から起算して1年以内(ワン・イヤー・ルールに基づく)に支払の期限が到来する債務、1年以内に使用される短期負債性引当金、未払費用および前受収益などの経過勘定を指す。

流動資産:

https://biz.moneyforward.com/accounting/basic/47402/

短い期間で現金にすることが可能な資産を指します。「仕入→製造→在庫→販売→回収」といった営業サイクルの中で発生する資産や、1年以内に現金化できる資産が流動資産に含れるのです。

と言う感じになります。

何となくは分かると思いますが、やはりややこしい(苦笑)ここも、少し簡易的な所(僕の解釈)を書いて行きます。

具体的に言うと、我がセレッソのスポンサー:ヤンマーディーゼルの耕運機を例にして、耕運機をヤンマーの工場で作るのにも材料を買う必要がありますよね。鉄だとかタイヤ(ゴム)だとか。それらを後払いで購入した場合の借金が『流動負債』(買掛金)。

そして、工場で製造して販売中(まだ売れてない)の耕運機が『流動資産』(製品/棚卸資産)というようなイメージでしょうか。これら以外にも色々とあるので、一言で言い表すのは難しいですが、要はその会社が持つ『売れるモノ』というところですかね。

が、ここも出来るだけ簡単にまとめます。

- 流動負債: 1年以内に払う事が確定している借金

- 流動資産: 1年以内にお金に換えられる資産(売れるモノ)

と言う感じでしょうか。

(何度も書きますが、詳しく知りたい方は専門のサイトを見て下さい。)

何となくのイメージは掴んで頂いたと思うのですが、ここで本題に近付いて行きます。

プロサッカークラブの『流動負債』と『流動資産』とは何か?

まずは、質問です。

プロサッカークラブにおける『流動負債』と『流動資産』は何だと思いますか?

その内訳・内容は何?という所ですね。

前述のヤンマーの例であれば、流動負債は耕運機を作る材料を買う『借金』が挙げられ、流動資産はそれで作った『耕運機』という事でした(何度も書きますが、他にも色々とあります)。

では、サッカークラブにおいて、普通の企業で言う『借金』にあたるものは?『耕運機』に当たるものは何か?

実際の所、セレッソで、この『流動資産』『流動負債』とも内訳は恐らく公開されてません(深く、探してはいないです)。なので、ここは推測にはなります。

耕運機と同じような『売り物』と言う目線では、グッズは考えられます。グッズ作成会社に払うべき『借金』とグッズ『資産』という視点。

ただ、2021年の流動資産:16.6億もグッズがあると思いますでしょうか?単価の高いユニフォーム1枚:2万円として、83,000枚。8万枚もユニフォームの在庫を抱えるでしょうか(苦笑)? 少し、現実的ではない所ですね。

では、グッズ以外でサッカークラブが売れるものとは何か?

ここまで来ると、勘の鋭い人は気付くと思いますが、僕の考えでは、

所属選手(レンタル在籍除く)

だと思っています。

選手が移籍することで、チームは移籍金が得られますよね。そういう意味で、選手は『流動資産』なのかと。となると、選手への支払い:契約年俸が『流動負債』という事になります。1年以内に払わないといけないお金という視点では、年俸は『流動負債』の意味とも合致しますよね。

一端、ここで纏めます。サッカークラブにおける『流動資産』と『流動負債』は、

- 流動資産: 所属選手

- 流動負債: 所属選手との契約年俸

ということになるのではないかな?と思っています。当然、グッズ等の売り物も入ってきますが、

流動負債の8~9割は選手との契約年俸ではないかな?

何度も書きますが、内訳は公開されてない以上は想像の範疇です。ですが、個人的にはそう考えています。

お金の流れが生まれる以上、選手の契約年俸は必ず賃借対照表(BS)か損益計算書(PL)に数値が計上されるはずなんですね。個人的に、年俸は普通の会社で言う従業員の給料みたいに思っていてPLの方で計算されると思っていたのですが、改めて『チームは所属選手の移籍で移籍金を得られる』という思想を元に考え直せば、『流動負債』『流動資産』としてBSに計上されてもおかしくないのかな?と。

セレッソの『流動負債』 『流動資産』 を改めて確認する。

改めて、セレッソの『流動負債』 『流動資産』 を見てみましょう。まずは、2020年度のものを紹介します。

2020年度の流動負債

まずは、流動負債。この年の流動負債は、9.4億円。この9.4億円の8~9割、

8億円くらいが、所属選手の総年俸額

ということになります。

この数字、どう思いますでしょうか?各出版社から出ている選手名鑑などの年俸を参考にすると、ちょっと少ないようにも感じます。が、それもまちまち。その信用度はよく分からないですが、この年のセレッソの総年俸を8億7000万としているサイトもあります。

基本、公にされてる契約年俸もどれも【推定】となっていると思います。普通の多くの選手であれば、契約金を公にされるのは嫌ですよね。仮に、『流動負債の8~9割』=『選手の総年俸』とするならば、名鑑等で公にされてる推定年俸よりか、実際は低いのだと想像しています。

(この考えを元に、ヴィッセル神戸のBSを見たりすると、BS上はイニエスタの年俸も一般的に言われてるような額ではないかな?と。ただ、神戸の場合は三木谷さんのポケットマネーがあるだろうので、BSに反映されてない何か?はあるようには思うのですけど(苦笑))

2020年度の流動資産

そして、『流動資産』。流動資産は『選手の価値=移籍金』という前提で話します。2020年度の流動資産は、4.1億円。この数字をどう紐解くか?

ですが、移籍金の話はお馴染みですよね。本題から少し外れるので詳しくは書かないですが、

契約年数や契約年俸額に基づいて、移籍金として決まる

と言うような所をサッカーファンであれば知ってる方が多いと思います。

移籍金とは、選手の価値とも言い換えられます。その選手の売値ですね。では、その移籍金をどう賃借対照表の『流動資産』に現れてくるか?

クリロナや、メッシ等、海外の有名選手の超高額の違約金として、話題に上がったりしますよね。違約金100億だとか、200億だとか。もし、その設定額をそのまま選手の価値として『流動資産』に計上できた場合、どうなりますでしょうか?以下の

資産(固定資産+流動資産) ー 負債額(固定負債+流動負債) = 純資産

流動資産に100億とかが計上できれば、純資産は大きくプラスになります。債務超過に陥ることは、まずないです。

なので、例えば、必ず契約してくれるような選手(例えば、ジンヒョンのような選手)の違約金を100億円に設定して契約してもらえば、現在でも即、債務超過完了です。簡単な話です。

でも、これでは流石に賃借対照表の意味をなさなくなってしまうのは明白ですよね。いくらでも粉飾できることになりますし、それでは財政面を正しく見ることが出来なくなる。また、100億の選手だと1年以内にお金に換えられるという『流動資産』の定義からも少し外れてくるような感じもします。

だから、賃借対照表に計上できる『流動資産』としての選手の金額は、恐らくは『契約年俸分』だと思います。契約年俸の額をベースに計上するのかと。

そして、2020年度の資産は4.1億で、流動負債:9.4億の半分以下。この意図は恐らくですが、ご存じの通り、選手が移籍できる(=選手を売れる)タイミングが半年に一回しかないことを意味していると思います。夏と冬の移籍ウィンドウとかいうヤツですね。

例えば、冬に単年契約で1億円で契約した選手として、その選手が移籍できるのは通常では夏。つまり、契約期間として半年経過した後。売値は1億×0.5(単年の場合)=5000万という事になり、賃借対照表上では『流動資産:5000万』と言うこと位なるのではないかな?と。

つまり、

『流動資産』として計上するのは、契約年俸額×残りの契約年数(比率)

と想像してます。2020年度の総年俸8億に対して、半分(ほとんどの選手が単年契約の場合)の4.1億で計算上も合ってくると考えます。

ここで、もう一度纏めます。

- 流動負債: 選手の総年俸

- 流動資産: 選手の総年俸×残りの契約年数(比率)

という所ですね。

(上でグッズ等も入ってくると書きましたが、それらは選手総年俸に比べると小さい金額になるはずです。その為、以降では簡略化のため省略します。)

ここまで、とても頭を使って頂いてると思います(苦笑)後もう少しで答えを出しますので、もう少しのご辛抱を。

2021/2022年度は、何故、額が大きくなったのか?

改めて、ここまででまとめた所を取り上げます。

2021/2022年の『流動負債』と『流動資産』が、2020年と比べて額面がかなり大きくなっている。

そして、

- 流動負債: 選手の総年俸

- 流動資産: 選手の総年俸×残りの契約年数(比率)

という所です。何度も書きますが、あくまで想像のところです。

この2つをまとめると、

2020年度→2021年度以降で、選手総年俸が大きく上がっている可能性がある

と言うことです。

もう一度、流動負債の流れを貼りますね。

選手総年俸で16億程度の上がっている。かなり、大きな額です。

でも、良く振り返ってみて下さい。2021→2022年の間に、選手層って大きく変わりましたでしょうか?出入りは色々ありましたが、例えば、フォルラン加入みたいなビッグネーム加入などはなかったですよね。

乾・真司の加入はありましたが、16億も増額になるとなると、普通に考えて疑問が出てきませんでしょうか?

ならば、選手の入れ替え以外に、何か別の要因があったのか?そう考えると、どうでしょうか?

お気づきの方も居られるとおられると思いますが、この頃にとても大きく変化したものがありますよね。それは、

ヨドコウ桜スタジアムへの移行!!!

がありました。

そう、ヨドコウ桜スタジアムへの移行が『流動負債』に大きく影響を・・・

与えてないと思います。

すみません、引っ掛けましたw

ヨドコウ桜スタジアムは大阪市に寄贈しているはずで、セレッソの資産にはならないです。大阪市から借りているということで、使用料として流動負債にも計上されてると思いますが、恐らくは微々たるものです。

僕、以前に長居第2競技場を借りようか?という事があって、この時に当時の運営事務局まで使用料を確認しに行ったことがあったのですね。高校生の時で金額は覚えてないですが、スポーツイベント目的であれば使用料はめちゃめちゃ安かったと記憶してます。また、プライベート目的の使用は高額でしたが、それでも『頑張れば、高校生でも借りれるやん!』と思った記憶があります。

当時と今は違うと思いますが、それでも決して16億円とかの億単位の額になるとは思えないです。また、寄贈してくれた所から、膨大な額を請求することも流石の大阪市もしないですよね(笑)

では、何が影響して16億も増えたのか?・・・ここもやはり、選手の総年俸の話になると思ってます。

ここでようやく、この記事の胆の所です。

シーズンオフ時に選手との契約状況で色々とヤキモキしますが、この2年間、そのヤキモキを消す大きな変化があったのをご記憶の方も多いと思います。それが、

『複数年契約』をする選手が増えた

ということ。答えを言えば、

『複数年契約』が債務超過を解決するカギになるかも?

というところです。

ここを、もう少しだけ深掘りします。

債務超過はこうやって消える?

例えば、同じ5000万で単年契約を2年続けて契約した選手を例に挙げます。

- 年俸:5000万円(単年)

- 契約年数:1年契約

- 2年連続で行った場合

2年間で1億円。レオセアラとかのクラスの選手ですかね。

この選手に対して、同じ金額で2年契約をした選手と比較してみます。

- 年俸:5000万円(単年)

- 契約年数:2年契約

上の例と同じくこの選手も2年間で1億円を手に入れることが出来ます。

選手が手に入れる額、そして、セレッソが支払う額は同じ1億円です。全く同じように感じますが、これを賃借対照表(BS)に反映させると大きく違う点が出てきます。まずは、最初の単年契約の選手から。

上で紹介しました、

- 流動負債: 選手の総年俸

- 流動資産: 選手の総年俸×残りの契約年数(比率)

です。流動資産は単年契約で売れるのが半年後の夏のウィンドウ。つまり、年棒5000万×0.5で算出してます。

これに対して、2年契約だった選手を同じ表にすると、とても面白いモノが出てきます。それが、以下。

お分かり頂けますでしょうか?注目は、

2年契約1年目の『流動資産』

です。

2年契約1年目の夏で、この選手が移籍した場合の移籍金は、

年俸(5000万) × 契約年数(2年) × 契約年数の残り(比率)(3/4)=7500万

となります。契約年数の残りは、1.5年。2年に対して残り1.5年ですので、比率は3/4です。単年契約であれば移籍金は安く、複数年契約で残りの契約年数が多ければ、移籍金は高くなるのは、サッカーファンであれば直感的にご理解頂けるところと思います。

当然、賃借対照表(BS)にも、この数字は反映されるはず。この移籍金が、BS上では『流動資産』 となるであろうと考えています。

対して『流動負債』は何度も書いてますが、チームが選手に支払う年俸ですね。普通で言えば、1年目:5000万、2年目:5000万という分割の支払いになると思われます(出来高で、増減はあるかも知れませんが)。『流動負債』も、そのまま各年で5000万ずつという事になります。

つまり、1年契約ごとで2年間の契約では、純資産(=『流動資産』ー『流動負債』)は両年とも2500万のマイナス。つまりは、債務超過扱いになります。

でも、複数年契約だった場合、1年目は純資産で2500万のプラス(流動資産:7500万 ー 流動負債:5000万 = 純資産:2500万 > 0)。

御覧の通り、複数年契約の場合は、チームの支払い、選手の収入の支出は同じでも資産の額が変わってくるのです。あくまで、理屈上ですが。また、この例の初年度は、この選手1人だけ見ればBS上では債務超過にならないのですね。

とても不思議です(笑)単年毎の契約→複数年契約で、契約年数が同じでも意味合いは大きく変わってくると思われます。複数年契約は、チーム力と言う側面でも安定性を生みますが、財務面でもチームに安定を生んでくれそう!というところですね。

ここで1つの結論ですが、所属選手を『流動資産』と年俸を『流動負債』と見た場合、

複数年契約で、契約最終年でない限りは『流動資産』>『流動負債』の純資産プラスの状況が生まれる

という所です。

当然、複数年契約選手が多くなればなるほど、資産は大きくなってきます。契約年によっては、資産>負債と言う状況も生むことができる。この差を元に、

債務超過の解決を果そうとしているのではないか?

と個人的には思っています。

数字のマジック(笑)!という感じですよね。また、ここでもう1つ、数字のマジックを紹介してみたいと思います。

年俸の『前倒しの支払い』で調整可能?

もう一度、流動負債の表を貼ります。

複数年契約を結んだとして、2020年→2021年の16億の増加は、それでも大きく膨らみ過ぎているようにも思います。ココの捉え方ですが、

年俸の前払いをしているのではないか?

と想像してます。

例えば、上で挙げた2年契約の選手をもう一度、例を出してみます。

- 年俸:5000万円(単年)

- 契約年数:2年契約

これに対して、年俸の前払いの支払い方法を、少し極端な例えですが、

初年度に9割を払ってしまう

という契約にしてもらう。具体的に2年契約5000万で、2年トータル1億円の契約ですが、支払いのみ初年度:9000万で、2年目:1000万みたいな形に変更するようなイメージ(9割と言う比率は適当です)。

これに対して、『流動資産』と『流動負債』はどうなるか?

名目上は2年契約5000万ですので、流動資産としては通常の2年契約と変わりません。違うのは、

債務超過がいつ消えるか?

というところ。先の例では2年契約1年目に債務超過が消えましたが、今回は2年契約2年目に消えてます(2500万 ー 1000万)。

このように、支払い方法を調整するのを選手に協力してもらう必要はありますが、

複数年契約であれば、契約年数の間で支払い方(流動負債)を調整することで、『流動資産』>『流動負債』の計上をいつにするか?を調整することができる

という所ですね。

この手法を用いれば、『債務超過をまとめて出す年』と『債務超過を解消させる年』をコントロールできそうかな?と思ったりしてます。複数年契約は、考えれば考える程、色んな事ができそうだな?と感じます。

選手自身にリスクはなさそうです。利点の方が出てくるかな?と。個人事業主は、所得の額に応じて所得税の税率が決まります。所得が多くなればなるほど税率も上がり、所得が低ければ税率は下がる。

上の例では、9000万(税率:0.45)で1000万(税率:0.33)で、5000万 (税率:0.45) ×2年で一律でかけられるよりはお得になるのではないかな?と思います。

※所得に関してはこれで間違いないと思うのですが、別の納税とかまでは調べてません。この辺、僕はサラリーマンですので詳しくは分かりません(苦笑)

逆に1年目で移籍されると、チームは過払いになってしまうのですけどね(苦笑)本来、5000万の支払いで良かったのを、9000万も払う訳ですからね(苦笑)

まとめ

以上のようところで、まとめると、

- 【前提】選手は『流動資産』である。

- 複数年契約で、資産としての『選手の価値』を負債より上げてしまう。

- 資産としての『選手の価値』をいつ計上するか?は調整できる。

と言うような所になります。それを長々と説明してみました。

これらより、今、セレッソが行っているのは、

複数年契約を結ぶ選手を多くすること。それで『流動資産』を多く持つこと。

そして、

その選手への年俸支払い方法を調整し、どこかの年で一気に債務超過を解消させるか?を調整しているのではないか?

と想像しております。この2年の『流動負債』『流動資産』の大きな動きに対して、そう想像しています。

複数年契約選手を多く抱える為に、この2年の大きな『流動負債』の増加。そして、同時に『流動資産』も増加。ここから、その『流動資産』をどう扱っていくか?というのが注目すべき所。

対策を取ろうとしている中で、今回、債務超過は解消されず・・・だったのですが、その次の数値がどういう動きになるか?が重要だと思います。

だから、この記事の冒頭でも書いた通り、

来年に注目!!!

と言う風に思っております。

3期分を比べると、それが選手かどうか?は分かりませんが、『流動資産』を増やそうとしている狙いは明らか。恐らく、そこから改善を計りたいんだろうな?と思っています。

選手を資産として持つ・・・この考え方が正しいか?は分かりませんが、サッカークラブならではの特性というか。面白い所だなと思います。

知らんけど。

これら、あくまで主観。冒頭で書いた通り、財務のプロでないただのエンジニアの、

推論に推論を重ねた考察というレベル

のものです。

そこまで、信用できる記事ではないかも知れないですが、少なくとも、

債務解消に対して、セレッソが何も動いていないと言う訳ではない

というのは読み取れるかな?と思います。個人的には長い目でチームの取り組みを信じてみてようと思います。それ位、大きな数字の動きはあると思います。

ただ、前向きになれるようには書きましたが、実際問題その額は大きく、これで即・解決に繋がるとは思ってはないです。仮に上場している企業からこのBSが出てきて、その企業の株を買えるか?となると・・・(苦笑)最終的には、

神様、仏様、ヤンマー様が何とかしてくれる!!

と思ってますwww

最後に書いておきます。色々と書きましたが、記事タイトルにも書いた通り、

知らんけど

ですww ここまで無責任な記事に、最後までお付き合い頂いて有難うございました(笑)